El 'Índice CompoEmo' de Delta Analytics ha logrado una precisión de predicción del 51,92 % durante los tres meses anteriores (22 de noviembre a 23 de enero)

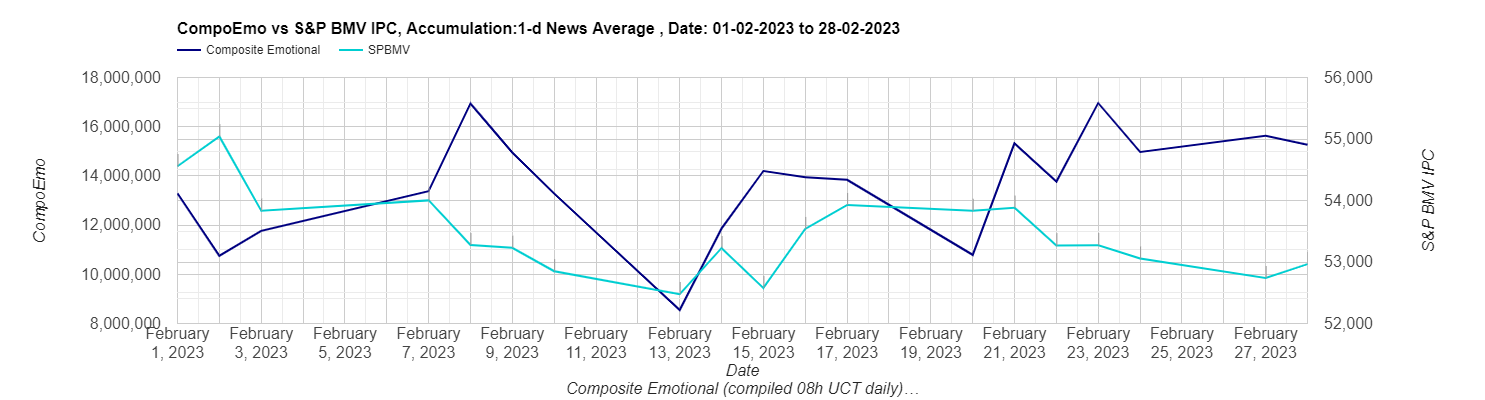

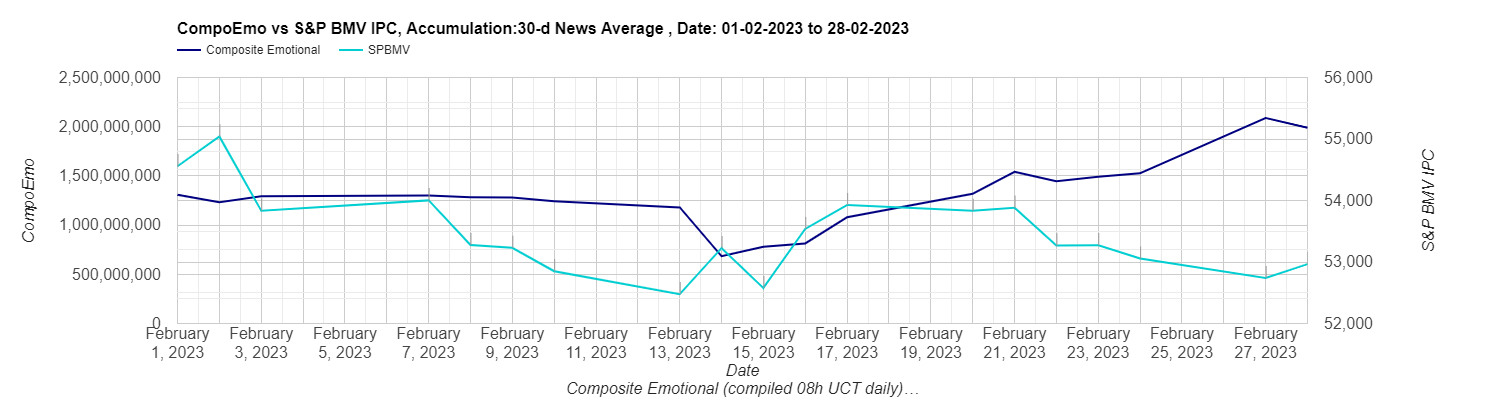

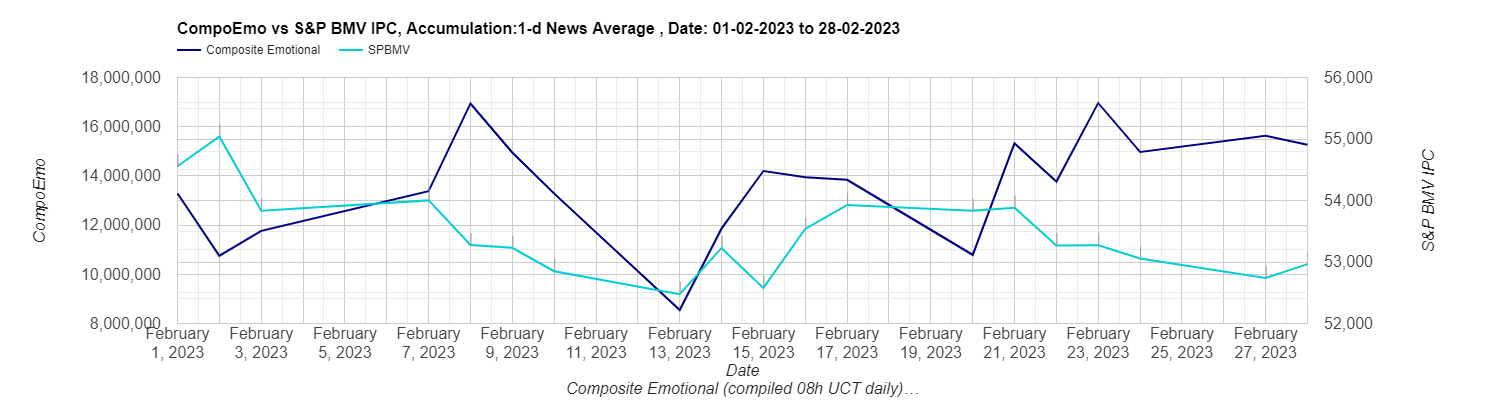

Una nueva medida para las emociones online continúa mostrando correlaciones notables con los movimientos del mercado bursátil mexicano (S&P BMV IPC). Según la última investigación publicada por Delta Analytics BV, su índice CompoEmo, que mide las diez emociones más fuertes expresadas en el dominio público por individuos o en las noticias, registró el mes pasado una tasa de aciertos del 55,56 % al correlacionar los movimientos del S&P BMV IPC con emociones expresadas en las noticias, tanto en promedio de 30 días como de 1 día (abajo).

“Los resultados continúan impresionando, llevamos cuatro meses correlacionando nuestro índice CompoEmo con diferentes mercados bursátiles, y mientras que el promedio hasta ahora en México es de poco más de 52.94%, alcanzamos un nuevo máximo de 76.47% para el mercado bursátil brasileño (Bovespa) en febrero, que en términos de inversión potencial, es bastante increíble”, comenta Arnab Mukherjee, fundador de Delta Analytics

Durante el año pasado, la compañía ha estado desarrollando y aplicando su tecnología Asociative HyperSearch para analizar las emociones en los medios de comunicación nacionales y la web pública cuando se expresan en torno a un tema en particular, como la política, el medio ambiente o la corrupción. Han publicado estos hallazgos sobre México y otros países, incluidos Argentina, Reino Unido, Brasil y Estados Unidos, en sus informes de clima emocional. En la base de estos informes hay un análisis de literalmente miles de millones de datos, lo que les permite proporcionar una evaluación objetiva de las emociones reales que la sociedad asocia con un problema, ya sea a través de sus propias conversaciones en la web o del consumo de noticias.

Arnab explica: “Si bien los Informes sobre el clima emocional nos brindaron una perspectiva real de un espectro complejo de emociones que rodean los eventos noticiosos de rápido movimiento, como la investigación de corrupción en México, recientemente tuvimos la idea de comparar nuestro análisis de las emociones más comúnmente asociadas con el tema de la economía para ver si había alguna correlación entre las emociones en línea, ya sea en las noticias o entre el público, y los movimientos del mercado de valores”.

Usando un conjunto de emociones 'representativas' que rastrean constantemente, la compañía ha creado su Índice de Emociones Compuestas, o 'Índice CompoEmo'.

“Desde que comenzamos en noviembre, hemos observado constantemente altas correlaciones entre el movimiento del índice CompEmo y los precios de apertura de algunos de los mercados bursátiles más grandes del mundo, incluido el S&P BMV IPC en México, el BOVESPA en Brasil y el S&P Merval en Argentina”, continúa Arnab. “Pero desde el cambio de año, nuestro termómetro emocional solo se ha vuelto más preciso”.

La correlación entre el índice CompoEmo que mide las emociones entre el promedio de noticias de 30 días y el precio de apertura del S&P BMV IPC de México muestra una impresionante tasa de éxito del 55,56 % para el mes de febrero (arriba).

Una correlación similar entre el índice CompoEmo que mide las emociones entre el promedio de noticias de 1 día y el precio de apertura del S&P BMV IPC de México también arrojó una impresionante tasa de éxito de 55.56% para el mes de febrero (arriba).

Otro país que mostró una correlación igualmente fuerte para el mes de febrero fue Argentina.

La correlación entre el índice CompoEmo que mide las emociones en la Web pública argentina y el precio de apertura del S&P Merval muestra una tasa de acierto del 58,82% para el mes de febrero (arriba).

Mientras que la correlación entre el índice CompoEmo que mide las emociones entre el promedio de noticias de 1 día de Argentina y el precio de apertura del S&P Merval muestra una tasa de acierto del 64,71% para el mes de febrero (abajo).

Los datos que respaldan los informes de clima emocional originales son los mismos que impulsan los índices CompoEmo de Delta Analytics. Centrándose en las emociones más fuertes, como el miedo, la felicidad, la anticipación, tal como se define en la teoría de la emoción discreta, identifican instancias de emociones expresadas y las convierten en valores numéricos a través de un algoritmo patentado. Ahora producen su propia lectura 4,5 horas antes de la apertura del S&P BMV IPC de México, con un efecto excelente.

David Midgley, científico jefe de Delta Analytics y profesor emérito de INSEAD explica:

“Creemos que lo que se está revelando es una especie de ‘infraracionalidad’. Al igual que su equivalente de onda de luz, puede ser invisible a simple vista o medidas convencionales, pero está presente y activo de todos modos”.

“Se supone que todos debemos creer que los inversores son puramente racionales, pero aunque sabemos que así es como se supone que deben comportarse los inversores, uno simplemente no puede ignorar la emoción de ninguna actividad humana”, agrega.

“En cambio, creemos que nuestro enfoque no solo proporcionará una imagen más completa de las decisiones de inversión al recopilar información sobre el pensamiento de los inversores, sino que esta 'infraracionalidad' puede ofrecer una ventaja competitiva; en particular, como complemento a un análisis más convencional.”

Él argumenta que al usar esta nueva tecnología, los inversores no solo obtendrán una mejor comprensión del pensamiento de los demás, sino que a su vez esto podría llevarlos a desafiar su propio pensamiento, lo que resultará en una mejor toma de decisiones en general.

Si bien los últimos resultados son alentadores, el fundador de la empresa, Arnab Mukherjee, cree que esto es solo el comienzo.

“Continuaremos refinando y mejorando nuestro trabajo mientras permanecemos abiertos a los socios financieros y de inversión que deseen participar en este emocionante viaje”, concluye.

No hay comentarios:

Publicar un comentario